Che cos’è e come si calcola un piano di ammortamento

In generale, si possono considerare due principali categorie di ammortamento: quello contabile e quello finanziario. Quest’ultimo, a sua volta, comprende una particolare sottocategoria, l’ammortamento del debito pubblico.

Per ammortamento contabile si intende la procedura, pertinente alla stesura del bilancio aziendale, volta a suddividere il costo di immobilizzazioni di vita maggiore a quella di un singolo esercizio in parti che vanno a incidere sul calcolo del reddito di più esercizi futuri.

Per ammortamento finanziario si considera, invece, il procedimento di rimborso di un debito, principalmente a seguito della concessione di un finanziamento da parte di un istituto creditizio. Una sottocategoria assai rilevante di questa tipologia è l’ammortamento del debito pubblico, ovvero l’iter straordinario di estinzione, per mezzo di titoli di Stato, del debito pubblico, al fine di ridurre l’aggravio sul bilancio della pubblica amministrazione.

- Il piano di ammortamento di un mutuo: cosa c’è da sapere

- Quali sono le differenti tipologie di ammortamento applicabili?

- Ammortamento a rate costanti (o “alla francese”)

- Ammortamento con quote capitali costanti (o “all’italiana”)

- Ammortamento a rata costante e anticipazione degli interessi (o “alla tedesca”)

- Ammortamento con quote di accumulazione a due tassi (o “all’americana”)

- Ammortamento a durata variabile

- Altre tipologie di ammortamento

Il piano di ammortamento di un mutuo: cosa c’è da sapere

Con il termine piano di ammortamento (o di rimborso) si indica il prospetto di rimborso del capitale prestato al mutuatario, addizionato degli interessi maturati dalla banca. Stabilisce l’importo, le tempistiche di pagamento (numero e periodicità delle rate) e i criteri di calcolo dell’ammontare delle rate e del debito residuo.

Le rate di un piano di ammortamento sono formate da due componenti principali:

- La quota capitale: rappresenta la somma di denaro prestata dalla banca, ripartita secondo il periodo stabilito per la restituzione. Con la progressiva estinzione del mutuo, il debito residuo (o capitale da restituire) andrà riducendosi.

- La quota interessi: indica gli interessi maturati dalla banca sulla somma prestata. Varia per ogni singola rata, in quanto il tasso d’interesse si calcola sul debito residuo del finanziamento.

Per quanto riguarda la sua stesura, è solitamente redatto dall’ente creditore (Banca o Istituto di Credito), soprattutto nei casi di erogazione di mutui o prestiti, ma può anche essere direttamente stilato dal debitore al momento dello studio di fattibilità per investimenti che richiedano una sovvenzione o altra tipologia di sostegno finanziario.

Nel caso specifico di estinzione di un mutuo, non è da confondersi con la cartella di mutuo, documento totalmente distinto, che indica il debito residuo netto allo scadere di ogni rata prevista dal contratto di finanziamento. Mentre quest’ultima si aggiorna ad ogni rata e riporta informazioni relative a quella singola scadenza di pagamento, il piano di ammortamento si modifica solo in caso di variazioni nell’importo complessivo da restituire, del tasso d’interesse o del numero e/o importo delle rate.

Quali sono le differenti tipologie di ammortamento applicabili?

Differenti sono le tipologie di piano di ammortamento che possono essere applicate per la rateizzazione di un mutuo.

Il sistema bancario italiano sfrutta essenzialmente solo una di queste, l’ammortamento a rate costanti, ma conviene conoscere anche tutte le altre possibili soluzioni, per non farsi cogliere impreparati. Passiamo, dunque, in rassegna le principali tipologie di costruzione del piano di ammortamento, indicando per ciascuna le istruzioni per poter calcolare l’ammontare di ciascuna rata.

Ammortamento a rate costanti (o “alla francese”)

Si tratta del sistema di calcolo del piano di ammortamento delle rate del mutuo utilizzato nel sistema bancario italiano. La rata rimane fissa (a meno di una variazione nel tasso d’interesse) e si divide in una quota interessi, uguale al tasso d’interesse del periodo moltiplicata per il debito residuo alla fine del precedente periodo, e in una quota capitale, pari alla differenza tra la rata del mutuo e la quota interessi.

Proprio la possibilità di avere rate tutte uguali e, quindi, facilmente comprensibili, sta alla base dell’odierna ampia diffusione del metodo francese.

Vediamo allora come funziona. Dovendo restare costante la rata e dovendo quest’ultima riconoscere tutti gli interessi maturati nel periodo di riferimento, si evince come la composizione della rata varia nel tempo, sulla base del peso della quota interessi.

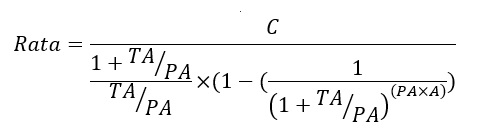

Per calcolare l’importo complessivo delle singole rate, la formula da applicare risulta essere la seguente:

Dove:

- C = Capitale, cioè l’importo del finanziamento;

- TA = Tasso Annuo d’interesse del finanziamento, espresso in decimali (0,05 per scrivere 5%);

- PA = Periodi Annui, cioè il numero di rate che si pagano nell’anno (per esempio indicare 12 se il pagamento è mensile);

- A = numero di Anni previsti complessivamente per il rimborso.

Per quanto riguarda, quindi, la composizione della prima rata, è necessario determinare in primis la quota interessi iniziale: si moltiplica il debito residuo del periodo per il tasso d’interesse corrispondente. Per ricavare la quota capitale, invece, basta sottrarre all’importo della rata la quota interessi. Infine, diminuendo della quota capitale ottenuta l’importo totale del mutuo da restituire si ricaverà il capitale residuo ancora da rifondere.

Allo stesso modo, la stessa procedura potrà essere applicata per calcolare la composizione delle restanti rate del mutuo, tenendo presente che la quota interessi diminuirà sulla base della corrispondente riduzione del debito residuo, portando così ad un aumento (per compensazione) della quota capitale. In questo modo, il debito residuo diminuirà di una quota sempre maggiore mano a mano che le rate avanzano. L’ultima rata dovrà, dunque, portare al completo azzeramento dell’importo da restituire.

Ammortamento con quote capitali costanti (o “all’italiana”)

Nonostante il nome, il piano di ammortamento all’italiana non viene praticamente mai usato nel nostro paese. Nello specifico, tale tipologia si caratterizza per una rata variabile nel tempo, frutto di una quota interessi decrescente e di una quota capitale fissa (caratteristica che la rende facile da calcolare).

La costanza della quota capitale, in particolare, determina una rata d’importo tendente a ridursi nel tempo (con effetto tanto più marcato tanto più è elevato il tasso d’interesse). Rispetto ad un piano a rata costante, l’importo complessivo degli interessi da pagare risulta maggiormente contenuto grazie ad un abbattimento del capitale più veloce.

Per calcolare l’importo delle varie rate basta dunque aggiungere alla quota capitale, ottenuta dalla ripartizione in parti uguali (sulla base del numero di rate) del debito residuo, la quota interessi specifica di ciascuna rata. Come nel caso del piano di ammortamento alla francese, quest’ultima si calcola moltiplicando l’ultimo debito residuo per il tasso d’interesse del periodo.

Ammortamento a rata costante e anticipazione degli interessi (o “alla tedesca”)

Si tratta di un piano caratterizzato da rate d’importo costante (ad eccezione della prima), peculiarità che lo rende pressoché simile a quello alla francese. A differenza però di quest’ultimo, dove gli interessi sono corrisposti in via posticipata, l’ammortamento alla tedesca si differenzia per il pagamento anticipato, all’inizio del periodo, degli interessi che andranno a maturare e posticipato delle quote capitali. In questo modo, la prima rata sarà formata da soli interessi, mentre l’ultima da solo capitale.

Per calcolare il piano di ammortamento del mutuo nella sua interezza è necessario un procedimento non di facile comprensione. Resta comunque valida la formula per determinare l’importo di ciascuna rata, indicata in precedenza per l’ammortamento alla francese.

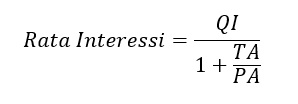

Per quanto riguarda, invece, la prima rata di soli interessi, il cui pagamento coincide con il momento della concessione del mutuo, l’importo si ottiene attualizzando la quota interessi al tasso del periodo di riferimento, con la formula:

Dove:

- QI = Quota interessi (Debito Residuo X TA);

- TA = Tasso Annuo d’interesse del finanziamento, espresso in decimali (0,05 per scrivere 5%);

- PA = Periodi Annui, cioè il numero di rate che si pagano nell’anno (per esempio indicare 12 se il pagamento è mensile).

L’importo complessivo risulta, dunque, inferiore alle altre rate. L’ultima rata, essendo composta di sola quota capitale, ci serve invece di base per calcolare la composizione delle altre rate, muovendoci a ritroso. Infatti, la penultima sarà composta da interessi pari al capitale residuo per il tasso del periodo, il tutto attualizzato con la formula illustrata in precedenza, e da quota capitale, pari alla differenza tra importo complessivo della rata e quota interessi. Il debito residuo precedente è, infine, dato dalla somma tra ultima rata (di solo capitale) e quota capitale della penultima. Con lo stesso procedimento si possono così calcolare tutte le rate di cui si compone il piano di ammortamento.

Ammortamento con quote di accumulazione a due tassi (o “all’americana”)

Il piano a due tassi si discosta notevolmente dai precedenti perché implica due operazioni, una di finanziamento e una d’investimento. La rata è così caratterizzata da due parti. La prima rifonde il costo degli interessi sul mutuo (lasciando invariato il debito residuo), la seconda è, invece, orientata verso un piano di accumulo retribuito ad un tasso differente, solitamente inferiore. Al termine del piano, la somma capitalizzata nel fondo d’investimento (fondo di ammortamento) sarà pari all’importo complessivo del debito residuo e quindi servirà per estinguerlo.

Per calcolare l’importo complessivo di ciascuna rata si dovrà sommare la quota interessi del finanziamento e la quota del piano d’accumulo. Per semplicità, le analizzeremo separatamente.

La prima parte si determina con la stessa procedura utilizzata in precedenza per l’ammortamento del mutuo alla francese:

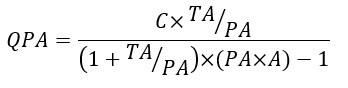

La seconda parte, invece, la si ricava con la seguente formula:

Dove:

- C = Capitale, cioè l’importo da conseguire alla fine del piano;

- TA = Tasso Annuo dell’investimento, espresso in decimali (0,05 per scrivere 5%);

- PA = Periodi Annui, cioè il numero di rate che si versano nell’anno (per esempio indicare 12 se il pagamento è mensile);

- A = numero di Anni previsti complessivamente per l’accumulo.

Ammortamento a durata variabile

È il caso specifico per mutui a tasso variabile. La rata viene definita al momento della stipula del contratto e rimane invariata, mentre la durata del piano dipende dalla variazione della quota interessi sulla base della variazione del tasso. Si tratta, tuttavia, di un meccanismo complesso a causa del fatto che ogni volta che cambia il tasso d’interesse il piano di rientro dovrà essere ricalcolato, con conseguente allungamento della durata complessiva.

In questo caso non si può determinare la durata del piano a priori, ma solo di volta in volta sulla base del tasso del periodo di riferimento. Per calcolare ciascun periodo si utilizza la stessa procedura applicata per l’ammortamento alla francese (vedi sopra). Il risultato è una stima se il tasso rimanesse fisso per tutta la durata del piano di rientro. Ogni qual volta interviene, invece, una variazione del tasso d’interesse, andrà ricalcolato sull’importo ancora da restituire (debito residuo dopo il versamento dell’ultima rata).

Infine, siccome l’importo della quota interessi dipende dal debito residuo a cui si applica il tasso, appare chiaro come inizialmente gli effetti sulla durata del mutuo siano più rilevanti (maggior debito residuo), mentre tendano ad affievolirsi con il passare del tempo.

Altre tipologie di ammortamento del mutuo

A rate anticipate

Si caratterizza per il pagamento delle rate all’inizio del periodo di riferimento (mensile, trimestrale, semestrale, annuale).

A rate posticipate

Si caratterizza per la corresponsione delle rate alla fine del periodo di riferimento (mensile, trimestrale, semestrale, annuale).